「リボ払いは、やばい」

こんな話を見聞きしたことはありませんか?

"ヤバい"のは、リボ払いそのものではなく、仕組みを理解しないままリボ払いを選ぶことです。

リボ払い(リボルビング払い)というのは、

- 消費者金融

- クレジットカード

などで使える返済方法の一種です。

「サメの生態」は私たちが生きるうえで必要ない知識ですが、リボ払いの実態は、知っておいて損はありません。

そこでこの記事では、

- リボ払いはなぜ"やばい"のか

- リボ払いを選ぶデメリット

- リボ払いで生じる金利手数料(利息)

など、「リボ払いの仕組みと危険性」についてわかりやすく解説します。

ぜひ参考にしてみてください。

リボ払いの仕組みと危険性

まず、リボ払いの落とし穴を簡単にお伝えします。

巷で「リボ払いは危険」だとされている理由は、私たちの借金している実感を麻痺させ、利息によって返済額がどんどん膨らんでいくから、です。

そもそもリボ払いというのは、月々の返済金額を決めて、その額だけを返していく仕組みのことをいいます。

- 消費者金融

- クレジットカード

どちらで「リボ払い」を選んだとしても、それが借金の返済であることには変わりません。

そして借金には、利息がつきものです。

リボ払いで注意しなければならないのは、この利息(手数料)の高さです。

リボ払いの年利は15%程度であり、これは100万円の借金が1年後、115万円にまで増えることを意味しています。

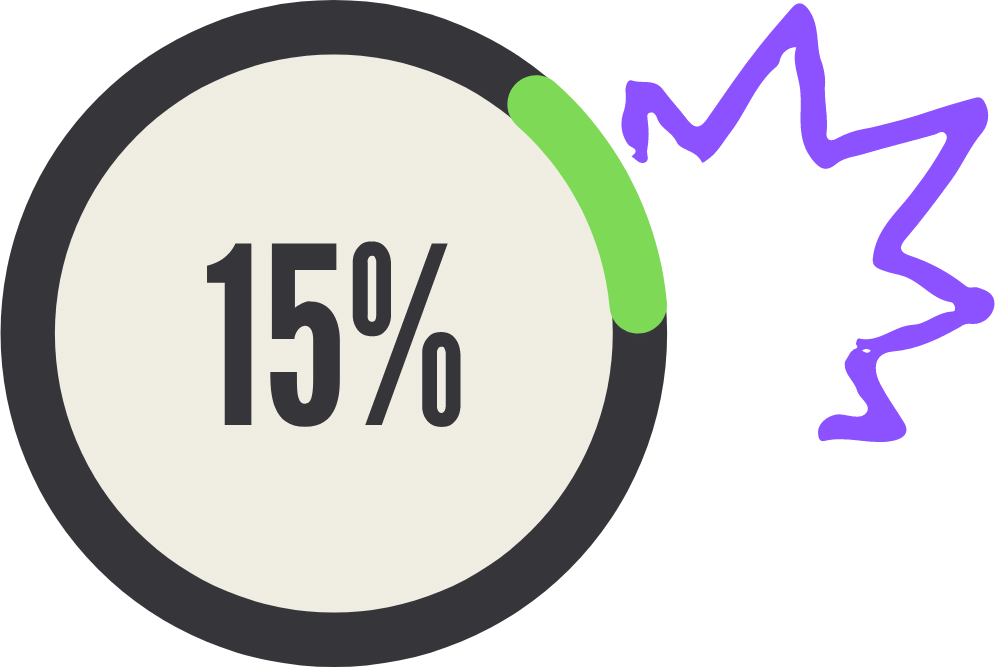

ちなみに、銀行などが提供しているカーローン(車の購入時に組むローン)の場合、年利は1.2%程度で借りられたりします。

カーローンとくらべれば、リボ払いの年利15%がどれだけ高いのか、よくわかるのではないでしょうか。

リボ払いの「やばい」3つの注意点

リボ払いは、どれだけ借入額が多くても、月々の返済額を一定にできるのが魅力です。

たとえば返済すべきお金が30万円あるとして、

- 今月15万円

- 来月15万円

と一気に返すのではなく、

- 今月3万円

- 来月3万円

- 再来月3万円

といったように、利用額に関係なく、リボ払いなら月々おなじ返済額で済ませられます。

厳密には、一定の元金と、プラス利息。だから実際は30,846円、みたいな感じになる。

クレジットカード会社などは私たち消費者にやたら「リボ払い」を勧めてきますが、これは、われわれの経済的負担を軽減するための「親切心」から勧めてきているのではありません。

私たちからガッポリ利息を取れるからこそ、カード会社はリボ払いを勧めてくるのです。

たとえるなら、家畜のブタは人間から毎日エサをもらえていますが、これは優しさからではなく、「出荷するため」であるようなものです。

つまり、親切に見えてじつは親切ではない、ということです。

「毎月の返済額を安く抑えられてラッキーだ」

などと勘違いし、ポチッとリボ払いを選ばないようご注意ください。

リボ払いには、

- 借金の感覚が薄れる

- 利息の支払額が大きくなる

- 返済総額がわかりにくい

といった3つの危険が潜んでいます。

1. 借金の感覚が薄れる

奨学金をはじめ、世の中には「借金だとわかりにくい借金」がはびこっています

リボ払いもまた例外ではありません。

事実、リボ払いは、私たちの「借金をしている感覚」を麻痺させます。

なぜなら、借入額が増えたところで、月々の返済額は一定(3万円なら3万円)だからです。

たとえばクレジットカードの決済で一括払いを選べば、翌月に、利用金額がまるまる請求されます。

カードを使って1ヶ月で21万円分の買い物をしたら、翌月の口座引き落とし額は、21万円です(一回払いに利息はつかない)。

ですので、

- 使いすぎた

- もっと支出を減らそう

- これを買うのは我慢しよう

などといった節約意識がはたらきます。

がしかし、リボ払いにはそれがありません。

返済すべき額が5万円、10万円、20万円、50万円と膨らんでいっても、毎月の支払いは3万円や5万円など一定額で済むからです。

ゆえに借金をしている感覚や危機感が湧きにくく、気づいたら「トンデモナイ利用金額になっていた」というのが、リボ払いにありがちな失敗パターンです。

2. 利息の支払額が大きくなる

リボ払いでは、借入額が増えれば増えるほど、返済期間が長くなります。

「お金を返さずに借りている期間が延びる」わけなので、当然ながら、そのぶん利息が増えていきます。

いわゆる"雪だるま式"にどんどん金利手数料(利息)が増えていくのが、リボ払いの危ういところです。

たとえば、

- 朝食をとっているとき

- 歯を磨いているとき

- ソファで寝転がっているとき

- 風呂で鼻歌を歌っているとき

など、私たちがなにをしていても、チャリンチャリンと、利息は着実に増えていっています。

この点を忘れるべきではありません。

利息は、ゾンビとおなじかそれ以上に恐ろしいものです。

10万円のコートをリボ払い(つまり有利息)で買うということは、

「私はこのコートに10万円も払いたくない。もっと多く払いたい」

といっているも同然です。

端的にいって、どうかしている、のではないでしょうか。

江戸時代の作家・井原西鶴は利息について「借金の利息程、おそろしき物はなし」という言葉を残しています。

賢く生きようと思うなら、「利息」には気をつけなければなりません。

3. 返済総額がわかりにくい

リボ払いは返済総額がわかりにくく、利息の多さを感じにくいのが特徴です。

元金が増えれば利息も増えるため、返済すべき総額を出すための計算が複雑なのです。

ゆえに私たちがリボ払いを使っても、「どれだけ利息が発生しているのか」がいまいちピンと来ません。

結果として危機感を抱かないまま、どんどんお金を使ってしまいがちです。

密かに膨らむ利息をたとえるなら、がん細胞のようなものだといえます。

もしかりに大腸がんや膵臓がんを発症したとしても、私たちは自覚できません。

なぜならがんには、わかりやすい初期症状がないからです。

そしてたいてい、本人が異変を感じたときには既にがんが進行しており、手遅れとなります。

がんの初期症状として「痛み」でもあれば良いのですが、がんにはこのようなわかりやすいサインが存在しないのです。

リボ払いの利息も、がん細胞に似ています。

本人が気づかないうちにどんどん増殖し、取り返しがつかなくなる点で、がんにそっくりだといえるでしょう。

がんにも、利息にも、気をつけて生活しましょう。

がんは命の危機、利息は経済的危機を、ぞれぞれ招きかねません。

まとめ

リボ払いの仕組みと危険性についてお伝えしてきました。

借金をしたら、すぐ返すに限ります。

なぜなら、借りている期間が短いほど、生じる利息を抑えられるからです。

リボ払いも、仕組みを知って正しく使えば、恐ろしくはありません。

(予想外の出費等で)どうしても返済ができないときなど、リボ払いに切り替えればその場を凌げることはあります。

大事なのは、リボ払いを理解した上で使うことです。

- 借金の感覚が薄れる

- 利息の支払額が大きくなる

- 返済総額がわかりにくい

リボ払いを選ぶとこのような罠に陥りやすいので、ご注意ください。

クレジットカード会社がリボ払いへの切り替えを勧めてくるのは、私たちにとって都合が良いからではなく、そのほうがカード会社が儲けられるからです。

- リボ払い切り替えキャンペーン

- リボ払いへの切り替え特典

などに乗せられるべきではありません。

リボ払いは基本「避ける」という認識で大丈夫です。

以上、リボ払いの仕組みと危険性についてでした。

結論。借金をしている感覚が薄れ、元金と利息がどんどん増え、返済不能に陥りやすい。だからリボ払いは「危ない」とか「やばい」とかいわれている。この世の中で「死と税金」からは逃れられないが、利息からは逃れられる。利息に捕まらないよう気をつけて。