レクサス、ポルシェ、メルセデス・ベンツ、BMWといったいわゆる「高級車」を所有するなら、車両保険への加入が欠かせません。

なぜなら高級車には、盗まれるリスクがあるからです。

事実、世の中には、レクサスLX(総額1,200万円)を納車して1ヶ月足らずで盗難被害に遭った人物がいます。

車は戻らず、この被害者は車両保険に加入していなかったため、レクサスLXの購入にかかった費用1,200万円をただ失うハメになりました。

たとえるなら、宝くじ当選の真逆、みたいなものです。

そこでこの記事では、

- 車両保険は一般型を選ぶ

- 自動車保険のコストを抑える工夫

など、「盗難のリスクに備えて高級車に車両保険をつけるススメ」をわかりやすくお伝えします。

ぜひ参考にしてみてください。

盗難のリスクに備えて高級車に車両保険をつけるススメ

高い値段で転売できる高級車は、プロの窃盗団にとって、格好の餌食です。

なぜなら、高級魚が高く売れるのとおなじで、高級車を盗んで裏ルートで捌くとガッポリ儲けられるからです。

しかも、

- 絵画

- 宝飾品

- 高級腕時計

- 高級ブランドバッグ

といった資産と違い、自動車は誰もが家の外に置いています。

窃盗団にとって「盗みやすい」ということです。

たとえば、金庫にしまってあるダイヤモンドよりも、ガレージに止めてある1,000万円超えの高級車のほうが彼らにとって盗みやすいのは、間違いありません。

自動車は家のつぎに高額な資産ですが、屋外で保管している特性上、悪意ある人間に奪われやすいのが難点です。

盗難被害に遭い、クルマを失ったのにローンを払いつづける「最悪な状況」を避けるためには、車両保険への加入が必須だといえます。

2種類の車両保険はどっちを選ぶ?

車両保険に入っていると、マイカーをぶつけたとき、盗まれたときなどに、保険会社から修理代等を補償してもらえます。

車両保険には、

- 一般型

- エコノミー型

これら2種類があり、盗難被害も補償してくれるのは「一般型」だけです。

エコノミー型の車両保険を選べば月々の保険料を抑えられる代わりに、

- 車同士の事故

- 自然災害

このように、補償範囲が(一般型にくらべて)狭くなります。

車両価格が低いコンパクトカーや軽自動車につけるなら、エコノミー型車両保険でも良いでしょう。

ただしコンパクトカーと違って高級車は、価値があるぶん、盗まれるリスクが高いといえます。

ちょうど、宝石店の窓ガラスを割って夜中に強盗が入ることがあっても、100円ショップでは同様の事件が起きないようなものです。

高価な商品、高価な自動車ほど盗まれやすい、ということです。

ですので、高級車の場合はエコノミー型でなく、フルカバーの一般型車両保険に加入しておくのがベターでしょう。

一般型車両保険に入っていれば、

- 交通事故

- 火災

- 盗難

- 自然災害(台風など)

といった災難にマイカーが見舞われたとしても、その金銭的損失が補償されます。

ただし、損失額すべてを補償してもらえるわけではありません。

- 車の型式

- 車の購入時期

これらに基づき、補償額の下限および上限が、保険会社によってあらかじめ決められます。

1,200万円のレクサスを買ったからといって、盗難時に1,200万円ぶんの補償が受けられる(保険金が出る)わけではありません。

肝心の「いくら補償が受けられるのか」は上の条件によってクルマごとに異なるため、気になる場合は、保険会社へお問い合わせください。

車両保険のコストを抑える工夫

車両保険のデメリットは、保険料が高いこと、だといえます。

車両保険に入っているかどうかで、自動車保険の金額には、およそ2倍の差が生じます。

たとえば、車両保険ナシで自動車保険が月々1万円だった場合、車両保険への加入により、保険料が月々2万円に跳ね上がるようなイメージです。

車両保険のコストを抑えるためには、ダイレクト型(ネット型)自動車保険に乗り換えるのが良いでしょう。

ダイレクト型で契約すれば、車両保険に限らず、自動車保険そのものを安くできます。

では、なぜダイレクト型自動車保険は費用が安く済むのでしょう。

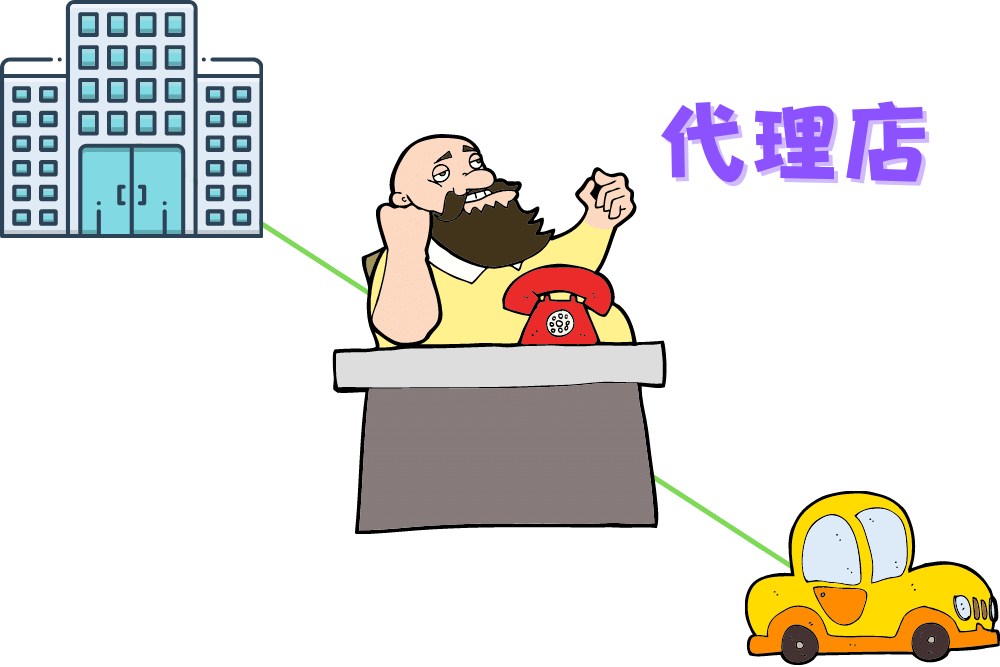

その答えは、代理店が仲介していないから、です。

非ダイレクト型自動車保険というのは、

- 保険会社

- 代理店

- 私たち契約者

このように、保険会社とわれわれとの間にじつは「代理店」が存在しており、代理店にかかる人件費や手数料が、毎月の保険料にプラスされています。

ダイレクト型(ネット型)自動車保険は、「ダイレクト(直接)」とあるように、代理店を仲介していません。

私たち契約者が、保険会社と直接やりとりをします。

ゆえに、代理店にかかる、

- 人件費

- 手数料

- 店舗運営費

といったコストを負担しなくて済みます。

そのぶん保険料が安くなっているわけなので、けっして「怪しい保険」などではありません。

ちょうど、実店舗を持たない「格安SIM」の通信費が、大手キャリアよりも安いようなものです。

あるいは、大勢のスタッフを抱える家電量販店で商品を買うより、おなじものをAmazonで注文したほうが安いのとおなじです。

スマホで格安SIMを使えるだけのリテラシーがあれば、ダイレクト型自動車保険への加入も難なく行えることでしょう。

高級車に車両保険をつけるとして、わざわざ代理店にお金を支払う必要はありません。

賢い人は、ダイレクト型(ネット型)自動車保険を選んでいます。

まとめ

高級車の盗難については、

- 予防策

- 盗難時補償

これら2つのリスクヘッジが可能です。

予防というのは、そもそも車を盗まれないように工夫する、ということです。

たとえば、

- 車庫に止めておく

- ハンドルロックをつける

といった対策ができますが、プロの犯罪者はこれらをものともしません。

レクサスを自宅ガレージ内に止めておいても、窃盗団はシャッターを壊し、ハンドルロックを工具で切断し、イモビライザーとGPSを破壊し、エンジンをかけて走り去っていきます。

犯罪集団に目をつけられたら終わり、だと考えたほうが良いでしょう。

自宅内で保管できる高級腕時計やゴールドならともかく、自動車の盗難対策となると、私たちにできることはごくわずかです。

ですので、所有している高級車を盗まれないための対策に加え、「盗まれたときの補償」も準備してダブルでリスクヘッジしておくのが賢明だといえます。

ダイレクト型自動車保険に入るとして、具体的な月々の保険料を知るには、"保険料見積もりサイト"を使うと便利です。

というのも、複数社の見積もりを一度にとれるからです。

ちょうど、価格ドットコムで一番安い家電ショップを探すような感覚で、一番安い保険会社を選べるため、損をせずに済みます。

高級車には「いいなぁ」という羨望のまなざしだけでなく、「次はあのクルマを盗ろう」という邪悪なまなざしも向けられていることを、忘れるべきではありません。

盗まれた高級車は、たいてい解体され、海外へ売り飛ばされます。

愛車が手元に戻ってくることは二度とないでしょう。

車両保険に入っていなかったら、きっと、人生が嫌になります。

以上、盗難のリスクに備えて高級車に車両保険をつけるススメでした。

結論。世の中には悪人がいて、彼らはシャッターやハンドルロック、GPSを壊してでも、高級車を盗んでいく。大仰なことをせず、リレーアタックであっさり盗むケースもある。それに対して私たちは、高級車を肌身離さず持ち歩くわけにいかない。盗難対策には限界があるわけで、念のため、車両保険に入っておくのが無難。

Amazonでは、こちらのハンドルロックが売れています。

ステアリングを固定して車を運転できないようにし、リレーアタック等の盗難被害を防ぐための防犯グッズです。

窃盗団がクルマのロックを解除し、エンジンをかけて走り去ろうとしても、ステアリングが固定されていたら運転できません。

ハンドルロック(盗む上で厄介)がついていることは窓の外から見て確認できるので、「奪ってやろう」という犯罪者のモチベーションを削れます。

- ハンドルロック

- 車両保険

これで高級車の盗難対策は万全です。

あとは、愛車が窃盗団に目をつけられないよう祈りましょう。