「何かあったときのために貯金するべきだ」

こんな意見をしばしば耳にしますが、"何かあったとき"とは、具体的にどんな状況を指すのでしょう。

どんなシチュエーションで私たちは「あぁ……貯金しておくんだった」と後悔する可能性があるのでしょうか。

たとえば、会社やアルバイトを辞めたくなったとき、です。

100万円近い貯金があれば、仕事を辞めてもしばらくはお金の心配をせずに暮らせるでしょう。

がしかし、もし預金残高が8千円だったらそうはいきません。

収入が途絶えたら路頭に迷ってしまいます。

お金がなければ「退職」という選択肢をとれない、つまり「仕事を辞める自由がない」ということです。

このように私たちの人生には、貯金があって助かる状況、貯金がなくて困る状況というものが存在します。

貯金せず後悔する状況としてほかにどんなものがあるのか、詳しく見ていきましょう。

この記事では、

- 貯金はいくらあれば良い?

- 貯金していないとどうなる?

など、「貯金していないことを後悔する瞬間」をわかりやすく解説します。

お金が足りない……と将来の自分を困らせないよう、ぜひ参考にしてみてください。

貯金していないことを後悔する瞬間3選

ほとんど貯金をしていない、たとえば預金残高が数万円しかない人間が「参ったな……」と困る状況は、以下のとおりです。

- 欲しい物が買えないとき

- 仕事を辞めたくなったとき

- 怪我や病気で働けなくなったとき

いずれのシチュエーションもお金があればどうにかなりますが、反対に、お金がなければどうにもなりません。

「でも、欲しい物はないし、仕事も辞めないし、体に悪いところもないからなぁ……」

そんなふうに貯金の必要性を感じていない方もいることでしょう。

がしかし、現状はそうだというだけで、この先どうなるかはわかりません。

たとえば職場にトンデモなく嫌な人間がやってきて、仕事を辞めたくなるかもしれません。

あるいは階段から落ちて全身を骨折し、入院を余儀なくされ、働けなくなるかもしれません。

そんなときに頼りになるのは、一にも二にも貯金です。

ほとんど貯金がない状況というのは、たとえるなら、冷蔵庫になにも食材が入っていないようなものです。

……ちょっと心許ないのではないでしょうか。

1. 欲しい物が買えないとき

欲しい物が金銭的に買えないとき、したいことができないとき、貯金していないことを後悔するかもしれません。

たとえば、

- 高級ブランド品

- サウナの会員権

- 新しい家具や家電

- アーティストのライブチケット

- アメリカにあるディズニー・ワールド

こうしたものをパッと見て直感的に「欲しい!行きたい!」と思ったとしても、お金が足りなければ我慢するしかありません。

お金が足りないから貯まるまで先延ばしにする……やっと貯まった……もう品切れになっていた、なんてこともあり得ます。

いまはこれといって欲しい物がないとしても、今後のことはわかりません。

たとえばいきなりコーヒーにハマって、数万円のコーヒーメーカーを買いたくなる可能性だってゼロではないのです。

あるいは、好きなブランドが出した新作のバッグや靴に一目惚れし、どうしても手に入れたくなるかもしれません。

そんなとき、願いを叶えられるかどうかは、貯金残高にかかっています。

50万円ほど残高があれば、たいていの「欲しい物」や「したいこと」は実現できるでしょう。

いつか出会うかもしれない魅力的なモノのために、まとまったお金を用意しておきませんか?

2. 仕事を辞めたくなったとき

それなりの貯金があれば"会社を辞める自由"が手に入ります。

なぜかというと、退職してしばらく収入が途絶えても、貯金を切り崩せば生活していけれるからです。

- ストレスから逃れたい

- しばらく何もせず休みたい

- 仕事を辞めて勉強がしたい

- 独立してフリーランスになりたい

こんな願望を抱いたとき、実現できるかどうかは「カネ次第」です。

つまり、貯金額がものをいいます。

たとえば会社員を辞めてフリーランスとして独立したいと考えたとき、1年分の生活費が貯金できていれば、すぐ夢に向かって挑戦できます。

それにたいして、もしほとんど貯金がなかったらどうでしょう。

会社を辞めてしまったら、ビジネスが軌道に乗る前に「破産」してしまうかもしれません。

だからお金が不安で会社を辞める決心がつかず、100万円貯まったら辞めよう……などと考えているうちに機を逸します。

いつの間にか「独立したい熱」は冷め、テンションは落ち着き、まぁ安定してるし会社員のままでいいかな……という具合です。

フリーランス志向とは対照的に、仕事が嫌で嫌でストレスに耐えられないから辞めたい、という後ろ向きな理由もあるでしょう。

それなりの額が貯まっていれば「とりあえず辞めちゃえ」なんて決断も下せますが、貯金がなければ働きつづけるしかありません。

つぎの転職先が決まるまで、ストレスフルな職場から逃れることができないのです。

したがって貯金は、「仕事のストレスから救ってくれるもの」だと定義することもできます。

ちょうど、格闘家やマッチョが「こいつ腹が立つけど、いざとなったら倒せるしな……」と心のなかで考えてメンタルの平静を保つように、貯金があれば、「この仕事嫌いだけど、いざとなったらいつでも辞められるしな……」と考えてストレスを回避できます。

目安として、最低でも3ヶ月、できれば1年分の生活費を貯めておきましょう。

たとえば月々15万円で暮らしているなら、貯金額は最低で45万円、理想は180万円です。

「働かなくても半年は暮らせる……」という安心感がストレスを跳ね除け、メンタルを健やかに保ってくれます。

ここに失業保険や退職金が加わるため、実際にはもっと金銭的な余裕が生まれます。

そしてニワトリが卵を産むように、金銭的な余裕は、精神的な余裕を生み出します。

3. 怪我や病気で働けなくなったとき

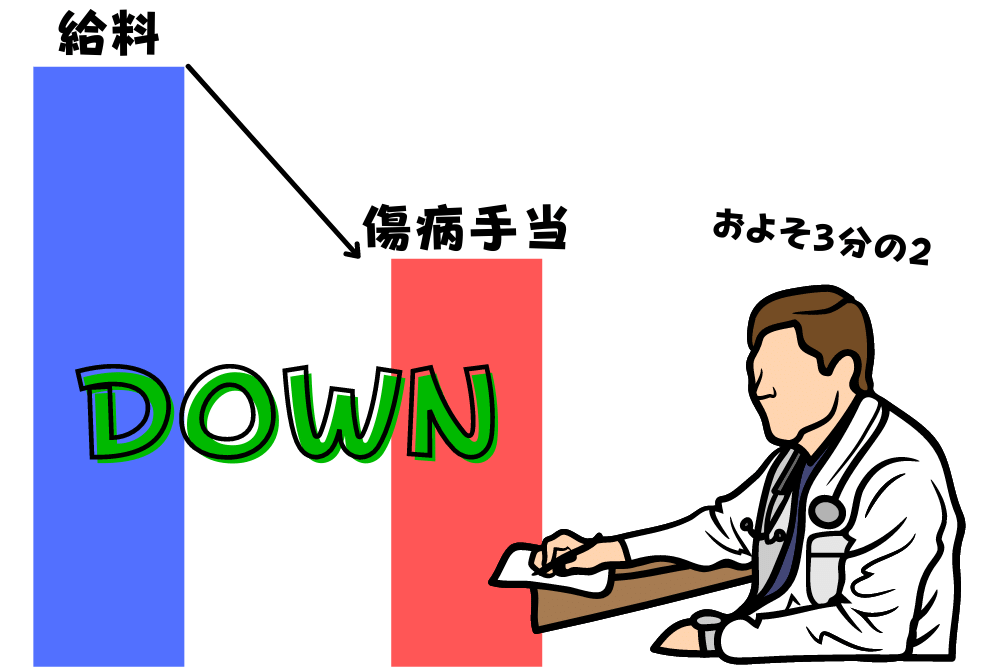

ケガや病気によって働けなくなった場合、加入している健康保険から「傷病手当金」を受け取れます。

したがって、

- 事故による怪我

- メンタルの不調

などにより仕事ができないからといって、いきなり無収入になることはありません。

がしかし、これまで支給されていた給与の満額をもらえるわけではなく、およそ3分の2が傷病手当金として口座に振り込まれます。

たとえば毎月18万円の給与を受け取っていた人物の場合、傷病手当として受け取れるのは12万円程度です。

そもそも貯金がない時点で「収入と支出がトントン」の状態でしょうから、そこから収入が3分の2に減ってしまうのは痛手でしょう。

- 家賃

- 自動車のローン

- 自動車保険

- さまざまな保険

- 奨学金返済

といった大きな固定費を支払っていれば、家計が赤字に陥ってしまいかねません。

そこで役立つのが、そう貯金です。

傷病手当金だけでは賄えない生活費を貯金から補填するイメージです。

ちなみに、傷病手当金を際限なくずっと貰いつづけることはできず、最長1年6ヶ月という期限がついています。

もし怪我や病気が治らなかったとしても、期限が来たら支給は打ち切りです。

人生は何が起こるかわかりません。

そんな2年近く働けない"最悪の状況"をも想定してリスクに備えるなら、念のため、貯金をしておいたほうが良いでしょう。

この場合には「貯金額が多ければ多いほど良い」といえます。

ちなみにお笑い芸人・有吉弘行は、猿岩石としてブレイク後、芸人としてまったく仕事がなかったどん底時代に貯金を切り崩しながら細々と生活していました。

本人曰く「貯金がなかったら終わっていた」そうです。

10年後も私たちが元気に働けている保証などどこにもありません。

稼げるうちに稼いで貯めておく……いざというときのために……そんな「危機感」をどこかに抱いていても悪くはないはずです。

まとめ

稼いだお金をすべて残らず使ってしまうのは考えものですが、だからといって「貯金最優先」にしてしまっては、人生が味気なくなります。

大切なのは、「使う」と「貯める」のバランスです。

たとえば、これまで貯金と無縁の生活を送ってきたなら、毎月5千円だけでも貯金に回してみてはどうでしょう。

「使う」と「貯める」を区別しやすいよう、貯金専用の口座を作ってそこにお金を移すと良いかもしれません。

- 地方銀行の口座:給与振込用

- ゆうちょ銀行の口座:貯金用

こんな具合です。

もしくは「50万円」など目標額を設定し、目標に達したらあとは好きなようにお金を使う、なんてのも良いでしょう(もちろん貯金にはノータッチで)。

貯金をしていないと、

- 欲しい物が買えないとき

- 仕事を辞めたくなったとき

- 怪我や病気で働けなくなったとき

こんな事態に出くわして「カネがない……」と後悔するかもしれません。

備えあれば憂いなし……将来の自分のため、ぜひ貯金を始めてみませんか?

上のようなシチュエーションに遭遇したときにまとまった貯金があれば、「過去の自分ありがとう」と感謝したくなること請け合いです。

もし貯金がロクになければ、何も考えず散財していた過去の自分を悔やんで責めることになるでしょう。

以上、貯金していないことを後悔する瞬間でした。

【結論】貯金がなくても困っていない?それは運良く「困る状況」に遭遇していないだけ。今後、欲しいものが出てくるかもしれないし、仕事を辞めたくなるかもしれないし、怪我や病気で働けなくなるかもしれない。人生カネがすべてではないが、カネがあれば解決できる問題は多い。未来の自分を救うために、いまの自分、お金を貯めてみては?

")

ネット通販サイトAmazonでは、有吉弘行のこちらの書籍が売っています。

貯金や倹約生活の重要性がよくわかるため、読後にはきっと「お金貯めようかな……」と自然に思えるはずです。

貯金するコツに関して、Amazonではこんな書籍が売れています。

お金が貯まらない理由について、当サイトにはこんな記事があります。